Thomas Nowak begleitet die Energiegesetzgebung und fokussiert die Vorteile der Wärmepumpentechnologien für die europäischen Energie- und Klimaziele.

Der Wärmepumpenmarkt hat gegenwärtig in ganz Europa einen Dämpfer erhalten. Die Absatzzahlen sind rückläufig und auch die politische Unterstützung hat erheblich nachgelassen. Nun stellt sich die Frage, ob es sich dabei nur um einen temporären Rückschlag handelt oder ob die Wachstumsprognosen auch mittelfristig nach unten korrigiert werden müssen. Darüber sprach Tim Geßler aus der Redaktion Wärmewende mit Thomas Nowak, Generalsekretär des Europäischen Wärmepumpenverbands (EHPA). In diesem ersten Teil des Interviews geht es mit Blick auf Europa um die Hintergründe der aktuellen Entwicklungen, welche Maßnahmen jetzt erforderlich sind und wie die Marktperspektive aussieht.

Tim Geßler: Herr Nowak, noch vor einem Jahr schien der Durchbruch der Wärmepumpe in Deutschland, aber auch in Europa nahezu unaufhaltsam. Mittlerweile haben wir in ganz Europa rückläufige Verkaufszahlen. Wie haben Sie die Entwicklung seit Anfang 2023 erlebt?

Thomas Nowak: Ich möchte noch etwas früher beginnen. Mit einem europaweiten Wachstum von 34 % haben wir im Jahr 2021 bei den Heizungs- und Trinkwasser-Wärmepumpen einen phänomenalen Aufschwung erlebt. Das Jahr 2022 ist dann noch besser gelaufen, als man zunächst gedacht hatte. Am Ende konnte der höchste Zuwachs verzeichnet werden. Das Jahr endete mit einem satten Plus von 39 %. Mitgezählt werden hier übrigens auch Luft/Luft-Wärmepumpen, die in vielen Ländern eine deutlich größere Rolle spielen als in Deutschland.

Die Branche war für 2023 also sehr optimistisch. Insbesondere weil wir 2022 ja erhebliche Lieferengpässe hatten, vor allem aufgrund der Materialknappheit. Erst hat ein quer liegendes Containerschiff den Suezkanal blockiert, später waren dann wesentliche Seehäfen wie Shanghai und Guangzhou wegen Covid geschlossen. Und trotzdem haben wir ein Rekordergebnis erzielt. Die Einkaufs- und Logistikabteilungen haben sicher einen dicken Applaus verdient.

Anfang 2023 zeichnete sich auch eine bessere Material- und Komponentenverfügbarkeit ab und so rechneten alle mit einem noch größeren Wachstum. Zu diesem Zeitpunkt sind die wenigsten Hersteller auf den Gedanken gekommen, dass die extremen hohen Absätze auch ein Ergebnis der hohen Unsicherheit im Markt sein könnten und gar nicht bis zum Endabnehmer verkauft wurden, sondern beim Handel und bei Installateuren auf Lager lagen.

Ich habe mit vielen Installateuren gesprochen, die damals mehr Wärmepumpen bestellt haben, als sie verbauen konnten. Einfach weil sie nicht wussten, wer wann wieder liefern würde. Aber das wurde bei den Herstellern nicht so wahrgenommen.

Die ersten Alarmsignale kamen dann im zweiten Quartal 2023, als in Deutschland die Anzahl der Förderanträge wesentlich stärker fiel als die Bestellungen der Handwerker. Das Interessante ist ja, dass die Hersteller zu diesem Zeitpunkt noch gut verkauft haben. Erst später wurde deutlich, dass es so nicht weitergehen würde, weil die verkauften Geräte nicht eingebaut wurden.

Da haben wir auch zum ersten Mal unsere Statistiken hinterfragt. Hier wurde immer der Absatz der Hersteller in den Markt erfasst. Und 2023 war es das erste Mal, wo wir einen relevanten Unterschied zwischen dem Herstellerabsatz und den vom Handwerker installierten Wärmepumpen hatten. Das war vorher einfach nicht relevant und unsere Methode der Datenerfassung gibt es auch nicht her. Wir wissen, was die Hersteller verkaufen. Wir wissen nicht, was die Installateure einbauen.

Geßler: Und wie sehen Sie nun die aktuelle Situation?

Nowak: Ich würde hier etwas Entwarnung geben. Zwar hatten wir massive Einbußen im vierten Quartal 2023 und bewegen uns bezogen auf den Gesamtabsatz 5 % unter dem Niveau von 2022. Europaweit lagen wir im letzten Jahr aber immer noch bei 2,64 Millionen Wärmepumpen. Der Markt ist also keinesfalls komplett zusammengebrochen.

Wenn man davon ausgeht, dass wir im Jahr 2024 eine allgemeine Beruhigung haben, dann sollten wir auch in diesem Jahr das Niveau halten. Vielleicht ist sogar ein leichtes Plus drin, weil viele Kunden jetzt mit ein bisschen Ruhe neu überlegen. Öl und Gas sind zwar billiger geworden, aber die EU-Kommission sieht den Technologiewechsel weg von den fossilen Energieträgern auch strategisch als wichtig an.

Weiterhin gibt es in vielen Ländern ganz attraktive Förderprogramme. Und wer etwas in die Zukunft schaut, kann ja jetzt schon sehen, dass mit der Einführung des EU-Zertifikatehandels für die verbrennungsbezogenen CO2-Emissionen in den Verkehr gebrachter fossiler Energien die Brennstoffpreise für Öl und Gas im Heizungssektor steigen müssen.

Wir brauchen auf dem europäischen Heizungsmarkt ein klares Bekenntnis zur Wärmepumpe.

Geßler: Trotzdem ist auch die EU-Kommission auf einmal zurückhaltend, was die Wärmepumpe angeht. Und die Industrie fürchtet um ihre Investitionen in den Ausbau der Fertigungskapazitäten. Die EHPA hat deshalb einen von mehr als 60 Herstellern unterzeichneten Brief an die Kommissionspräsidentin Ursula von der Leyen geschickt. Was sind die Gründe für die aktuelle Katerstimmung?

Nowak: Zunächst einmal sind da natürlich die massiven Nachfrageeinbrüche in ganz Europa. Gleichzeitig haben die Hersteller bis 2025 insgesamt 7 Milliarden Euro an Investitionen angekündigt. Davon wird jetzt einiges zurückgestellt oder ist ganz gefährdet. Unternehmen gehen in Kurzarbeit, schicken Mitarbeiter in den Urlaub oder ziehen Entlassungen in Betracht.

Wir gehen zwar davon aus, dass sich der Markt wieder erholt, aber sicher ist das nicht. Deshalb sollte Europa diese Investitionen ernst nehmen und unterstützen. Europa kann es sich nicht leisten, eine weitere Schlüsselindustrie an Asien zu verlieren. Es wäre besonders deshalb nicht ratsam, weil die Wärmepumpenindustrie immer noch eine europäische Industrie ist. Mit Laboren, Forschungseinrichtungen und natürlich der Fertigung in Europa.

Leider ist die EU-Kommission sehr schmallippig in der Beantwortung des Briefes. Das liegt vielleicht auch daran, dass Frau von der Leyen als Deutsche die politischen Auseinandersetzungen rund um das Heizungsgesetz deutlich mitbekommen hat. Wir sind kurz vor der Europawahl und da möchte sie wohl auf keinen Fall, dass das Thema in Europa ähnlich kontrovers diskutiert wird.

Ich halte das für eine Fehleinschätzung. Man kann nicht eine Reduktion der CO2-Emissionen um 90 % fordern und dann keine konkreten Maßnahmen vorschlagen bzw. die politische Diskussion darüber scheuen. Ich würde mir als EU-Bürger wünschen, dass man auf das Thema eingeht und allen erklärt, wie man diese Problematik lösen will.

Ich glaube auch, dass die Bürger es positiv aufnehmen würden, wenn seitens der Politik deutlich gemacht würde: „Die Nachteile der Nutzung fossiler Energie sind zu groß. Wir können nicht dauernd die Auswirkungen von Preisschwankungen mit Preisbremsen und anderen Förderungen abmildern. Besser ist es, die Heizungen auf lokal verfügbare, von uns beherrschte Technologien umzustellen. Die Wärmepumpe gehört dazu.“

Wenn man das Problem ignoriert, geht es ja nicht weg. Eine klare Kommunikation und ein positives Narrativ würden hingegen zeigen: Wir als Europäische Union nehmen die Wärmewende ernst und zeigen unseren Bürgern, dass wir dabei auf sie aufpassen. Öl und Gas sind keine zukunftsfähigen, sicheren Lösungen. Wir wollen kein Gas mehr aus Russland, Lieferungen aus den Emiraten sind aufgrund der regionalen Konflikte unsicher und auch die USA rudern beim Flüssiggasexport zurück. Deshalb braucht es ein Bekenntnis zur Wärmepumpe. Die Technologie ist verfügbar und kann ab sofort zur Erreichung der Klimaziele beitragen.

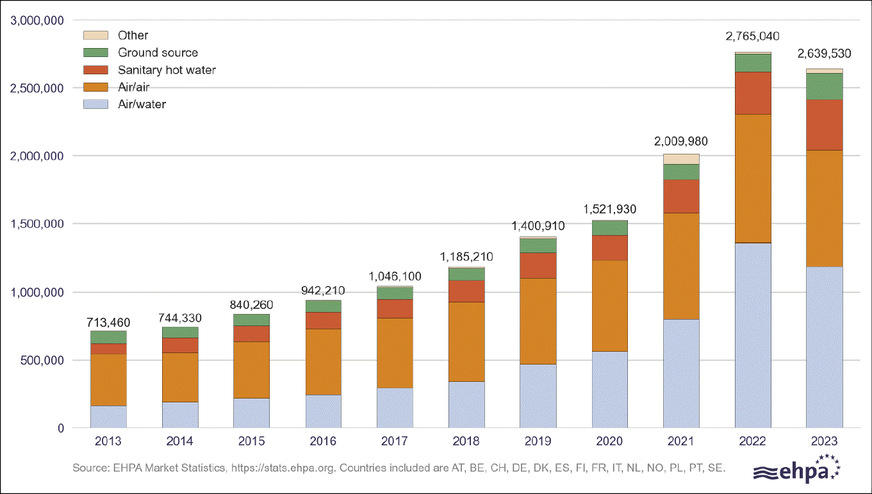

Bild: EHPA

Das Säulendiagramm veranschaulicht die Verkaufszahlen der Hersteller. Es handelt sich um den Absatz unterschiedlicher Wärmepumpentypen im Zeitraum 2013 bis 2023 für 14 europäische Länder, die im Jahr 2023 rund 90 % des europäischen Marktes abdecken.

Geßler: Vor einem Jahr gab es Befürchtungen, dasseuropäischeHerstellervonweltweitagierenden Konzernen übernommen werden könnten. Damals angetrieben auch durch die Größe-ist-erforderlich-Argumentation im Zuge der Übernahme von Viessmann Climate Solutions durch Carrier. Bislang ist es hier ruhig geblieben. Besteht da noch Gefahr?

Nowak: So zwangsläufig wie in der genannten Argumentation sehe ich das nicht. Andere Unternehmen in derselben Situation wie Viessmann haben anders entschieden und sind selber gewachsen. Vielleicht eher unbemerkt hat in Europa eine starke Marktbereinigung stattgefunden. Kleinere Hersteller, die 5000 bis 10.000 Wärmepumpen pro Jahr fertigen, gibt es eigenständig fast nicht mehr. Die sind über die letzten drei, vier Jahre vergleichsweise stillschweigend aufgekauft worden. Das waren allerdings mehrheitlich innereuropäische Akquisitionen, wobei durchaus auch ein paar Unternehmen aus Asien mitgespielt haben.

Diese kleinen Hersteller gibt es weiterhin, nur halt mit neuen Eigentümern. Und auch die asiatischen Investoren haben hier erkannt, dass man Europa nicht einfach zum Absatzmarkt machen kann, sondern dass es sinnvoll ist, einen Fußabdruck vor Ort zu haben. Um sich in Europa in diesem Sektor zu etablieren, müssen sie in mehr investieren als nur in eine große Fertigungsanlage irgendwo in Asien.

Besonders den chinesischen Unternehmen ist klar, dass sie Qualität liefern müssen, um in Europa zu bestehen. Sie brauchen ja immer noch den lokalen Partner vor Ort und den muss man überzeugen. Das geht nur über Produktqualität, Lieferfähigkeit und einen guten Service. Und das gibt es halt nicht von China aus, sondern muss im lokalen Markt etabliert werden.

In einem weltweiten Markt für Wärmepumpen, der sich ja gerade entwickelt, würde ich das eine Multi-Kontinent-Strategie nennen. Das Gleiche hat Carrier im Prinzip mit Viessmann gemacht, weil Viessmann das Marken- und Produktportfolio von Carrier sehr gut ergänzt. Natürlich geht es dabei auch um Skaleneffekte, die entstehen, wenn man Fertigungseinlagen über alle Kontinente hinweg betreibt.

Aber auch die deutschen und europäischen Unternehmen erweitern im Moment ihre Fertigungskapazität in Osteuropa deutlich. Das hat allerdings auch regulatorische Gründe. Eine Genehmigung für eine Wärmepumpenfertigung mit brennbaren Kältemitteln zu bekommen, ist dort wesentlich einfacher als in Deutschland, vor allem, wenn es um einen Neubau geht.

Ich habe auch mehrfach gehört, dass es die benötigten Industrieflächen hier nicht mehr so einfach gibt. Gleichwohl würde sich aber jedes Unternehmen eine Genehmigungsgeschwindigkeit ähnlich der vom Tesla-Werk in Berlin-Grünheide wünschen. Mit Blick auf die Arbeitsplätze darf sich die Bundesregierung das durchaus mal hinter die Ohren schreiben.

Geßler: Wie sieht Ihre Prognose für die Zukunft aus? Wird sich der europäische Markt doch noch so dynamisch entwickeln wie vor einem Jahr erwartet?

Nowak: Ich glaube, dass wir das Wachstum bald wiedersehen werden. Vor allem, weil ich der Elektrifizierung sehr viel zutraue. Im Dreiklang von Photovoltaik, Wärmepumpe mit thermischem Speicher und Elektromobilität mit Batterie auf Rädern steckt viel Potenzial und da werden neue Geschäftsmodelle entstehen. Wenn der Kunde auf einmal Geld mit der Flexibilisierung für das Stromnetz verdienen kann, wird das die Betriebskosten langfristig senken.

Da wird eine neue Marktdynamik entstehen. Das sieht man ja bereits heute in der starken Nachfrage bei Photovoltaikmodulen und der Tatsache, dass viele PV-Anbieter sich aktuell zu Systemanbietern der Elektrifizierung wandeln: Photovoltaik, Wärmepumpe, Batterie und Ladestation werden immer öfter im Paket angeboten.

Außerdem sind die 2,64 Millionen Wärme-pumpen, die letztes Jahr in Europa verkauft worden sind, immer noch ein sehr gutes Ergebnis. Immer mehr Installateure kommen an Bord und die bereits aktiven haben weiterhin gut gefüllte Auftragsbücher. Also sehen wir zwar auf der Produktionsseite eine gewisse Ernüchterung, aber dort, wo die Arbeit gemacht wird, eher nicht.

Für Deutschland haben wir genug Kapazitäten, um ohne Probleme zwischen 600.000 und 700.000 Wärmepumpen im Jahr zu installieren. In ganz Europa können wir 5 bis 6 Millionen Wärmepumpen pro Jahr verbauen. Und da reden wir noch nicht darüber, dass man neue, interessierte junge Leute und vielleicht auch Quereinsteiger qualifiziert. Hier werden wir also erst mal nicht an Grenzen stoßen.

Und dann drängen jetzt neue Akteure mit neuen Geschäftsmodellen auf den Markt. Aira etwa will die Wärmepumpe zukünftig vermieten. Aber auch thermondo, 1Komma5° oder Enpal sind große Akteure mit viel Geld von Investoren in der Hinterhand. Und wenn das Geld erst mal investiert ist, soll es ja auch möglichst schnell eine vernünftige Rendite bringen.

Wenn man das alles zusammen sieht, gibt es gute Anzeichen dafür, dass die Nachfrage in Europa im zweiten Halbjahr 2024 zurückkommt. Davor haben wir eine Konsolidierungsphase von sechs Monaten. Und bis zum Ende des Jahres rechne ich europaweit mit einem geringen Wachstum gegenüber 2023, vielleicht um 10 %.

Geßler: Und wie steil wird die Kurve danach?

Nowak: Ich glaube, die Eigendynamik ist so stark, dass sie sehr steil wird. Wenn das erst mal angefangen hat, hört es nicht mehr auf. Irgendwann wird die Wärmepumpe selbstverständlich sein, einfach weil sie so viele Vorteile bietet. Und dann wird Gas auch keine Option mehr sein. Ich kann mir gut vorstellen, dass es bald sozial nicht mehr akzeptabel ist, beim Heizen die Umwelt zu verschmutzen.

Wie lang der Weg dahin noch ist, ist schwer zu sagen – vielleicht fünf oder zehn Jahre. Ich würde sagen, er ist eher kürzer als länger. Allerdings kostet uns der Dämpfer, den wir jetzt gerade sehen, insgesamt bestimmt zwei Jahre.

Geßler: Herr Nowak, vielen Dank für diesen Überblick der Lage in der EU. Weiter machen wir im zweiten Teil des Interviews mit Ihrer Perspektive auf die Entwicklung in Deutschland.

Bild: EHPA

Thomas Nowak im Meinungsaustausch: „Ich habe mit vielen Installateuren gesprochen, die im Jahr 2022 mehr Wärme-pumpen bestellt haben, als sie verbauen konnten. Einfach weil sie nicht wussten, wer wann wieder liefern würde.“

Jetzt weiterlesen und profitieren.

+ SBZ E-Paper-Ausgabe – jeden Monat neu + Kostenfreien Zugang zu unserem Online-Archiv + Fokus SBZ: Sonderhefte (PDF) + Webinare und Veranstaltungen mit Rabatten uvm.

, die *Praxisorientierung* (auf Baustelle, mit Werkzeugen), sowie zentrale Themen der Zielgruppe („Sanitär“, „Heizung“, „Installationen“) auf. Zudem werden Offenheit für Innovationen und Sicherheitsaspekte durch den Helm dargestellt. - © Christian - stock.adobe.com")